探索个人破产制度 助推社会诚信体系建设

——浙江衢州中院关于个人债务集中清理工作的调研报告

祝菊红,王琳琳,鲁晓波,胡芬芬

□ 祝菊红 王琳琳 鲁晓波 胡芬芬

党的二十届三中全会《决定》提出,探索建立个人破产制度。自2018年起,浙江法院便在全国率先探索具备个人破产制度功能的个人债务集中清理工作,将“诚实而不幸”的债务人与“不诚实”的债务人予以区分,给前者以相对宽松的制度出路,对后者进行强制执行。在该制度的具体操作过程中,当部分债务人出现不诚信行为,将退出债务清理恢复强制执行措施;当债务人足够诚信,予以债务免除,向社会传递“守信激励、失信惩罚”的司法政策导向,助推社会诚信体系建设。

本文以浙江省衢州市中级人民法院辖区2022年至2023年办理的个人债务集中清理案件为样本,探究推进个人债务集中清理工作中存在的问题,并提出相应对策建议。

一、基本情况及存在问题

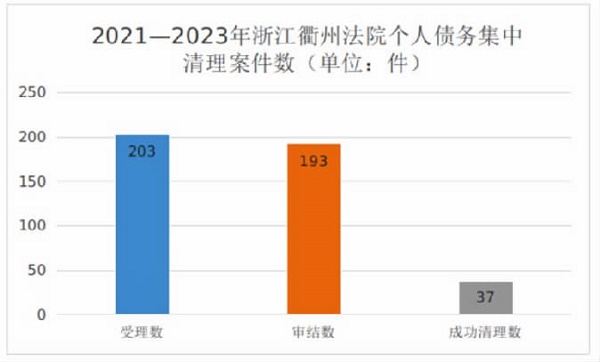

2021年至2023年,衢州全市法院共受理个人债务集中清理案件203件,审结193件,共成功清理37件。通过这些案件,笔者发现个人债务集中清理工作的堵点难点主要有以下方面。

1.社会认知不足,个人债务集中清理程序启动难。

个人债务集中清理程序虽只是类个人破产制度,但在公众眼中与个人破产制度无异。而个人破产制度遇到的首要难点,就是“欠债还钱,天经地义”等传统观念根深蒂固。一些债权人不能接受债务人“潇洒”脱债、自己权利落空的后果,极力阻挠、反对债务人提出申请。而在人民法院已受理的个人债务集中清理案件中,债权人不愿意参与个人债务集中清理程序中,导致该程序的推进困难。而在债务人方面,一是会误以为只需在其现有财产范围内即可将其全部债务清理核销;二是债务人普遍焦虑在个人债务集中清理程序中,无法与债权人达成一致的还款方案,反而还可能面临未起诉的债权人会挤兑性集中提起诉讼、申请执行等后果。此外,部分单位的工作人员也不清楚该项程序的内容、法律后果等。相比办理企业破产,个人债务集中清理管理人的身份难以得到认同,开展调查工作容易遇到阻碍。

2.“逃废债”监督机制不健全,债务人赢得债权人信任难。

与基于传统债务理念而不能够接受个人债务集中清理制度的债权人不同,另一类债权人能够认可该制度,但其对于债务人是否诚实守信存有疑虑,导致其不愿意赞成债务清理方案。当前,一方面财产形态多元、支付手段多样,另一方面相应的法律法规和监管机制不够健全,导致债务人的真实财产状况很难被完全掌握,债务人逃废债、私下个别清偿等财产方面的处置行为仍然很难杜绝。进入个人债务集中清理程序后,债权人认为管理人尽职调查的债务人财产状况与债权人了解的情况存在出入,债权人存在心理落差,甚至有被欺骗、戏弄的感受,从而对债务清理程序存有抵触。此外,对于债务清理方案通过后的债务人行为考察期,监管措施是否扎实有效,债权人同样难以放心。

3.法律制度供给不足,个人债务集中清理方案通过难。

因缺乏法律制度支撑,多数法院目前只能在现行法律框架内开展个人债务集中清理工作。个人破产中的核心制度,比如债务豁免等,在债权人的表决机制上存在局限,大多数法院个人债务集中清理原则上仍需要全体债权人一致通过清理方案方能实现程序目的,而在债权人较多以及存在金融债权的案件中,个人债务清理方案很难获得通过。此外,个人债务集中清理中绕不开的自由财产、失权复权等个人破产制度中的核心内容,目前也缺乏法律依据。

4.相关配套机制不足,个人债务集中清理运行难。

目前仍主要由人民法院在推动该项工作,尚未像企业破产那样形成较为强大的社会合力。一是债务人外部资金支持难度大。多数银行基于内部风险管控要求,在没有担保人或物的情况下,无法向征信不良的申请人发放贷款用于偿还债务。二是管理人履职保障难。个人债务集中清理案件有别于企业破产案件的特殊性,倘若债务人财产优先支付管理人报酬、管理人执行职务费用,势必会增加债务人负担或降低债权人清偿比例。虽然部分法院已经落实了援助基金,但援助基金保障金额有限,与管理人的付出并不匹配,严重挫伤管理人履行职务的积极性。

二、对策建议

1.加强宣传引导,转变社会公众观念。

扭转传统观念,是全面顺利开展个人债务集中清理工作的重中之重。要让社会公众认识到破产是市场经济不可避免的现象,是债权人与债务人双方共同遭遇的市场风险,让其认识到法人与自然人的“有限责任”对于债权人与债务人的双方价值、社会价值、经济秩序价值方面的重大意义。一方面,要通过府院联席会议、报送报告信息等形式,推动党政部门对个人债务集中清理工作的知晓度和支持配合力度。另一方面,要丰富宣传个人债务集中清理工作的形式和内容,同时加大宣传的频率与节奏,尤其是通过案例、视频等喜闻乐见的方式宣传清理成功的案件,促使社会公众认识到该项工作对个人以及社会的益处所在,提高该项工作的社会知晓度与配合度。

2.事前严格把关,精准识别“诚实而不幸”。

一是建立预先观察机制。对债权债务关系复杂、争议较大或案件尚在法院审理过程中的债务人设定一定“预先观察期”。观察期内可引入临时管理人行使对个人财产的管理权,定期向法院申报财产并严禁出现欺诈性转让、偏颇性交易、奢侈浪费或其他恶意减损财产的行为,通过观察期审查后方可申请个人债务集中清理。二是严格财产申报机制。为债务人提供包含财产目录、权益目录等的财产申报报告模板,明确将提供近年内完备的财产记录作为申请个人债务集中清理的前置条件。增强对财产报告真实性的核查,规范对财产变化的跟踪审查和定期补充报告制度,将财产申报机制贯穿于清理程序始终。三是强化信息核查机制。明确了债务人无正当理由拒不到场、作虚假陈述、拒绝接受询问等违反听证义务的法律后果。充分发挥听证会作用,受理前召集债权人债务人听证,同时通过债权人债务人面对面“对峙”初步判断诚信度,把好受理前的审查关。同时在组织召开听证会时,根据具体情况可邀请公安、民政、人民银行、金融机构、市场监管等有关部门参与听证,全面了解债务人“诚信”状况。此外还借助“网格﹢法院”双向互动模式,在实地走访调查的基础上,由村(居)委会及网格员对债务人日常行为、生活状况提供调查报告,为债务人是否“不幸”提供意见。

3.争取外部支持,推动相关配套制度建设。

一是探索公职管理人的产生及选任工作。在设立考察期的情况下,社会中介机构履职能力不足,探索公职管理人制度能够较好应对这一问题,目前最重要的是推动相关部门更加科学合理地确定个债清理管理人履行职务费用及报酬等费用保障问题。二是推动金融部门对个人债务集中清理的支持,通过府院联动会议等多渠道,使金融机构认识到个人债务集中清理相较于执行程序的高清偿率、更加快速地核销呆账等优点,降低金融机构参与表决清理方案的风险,争取金融机构的上级主管部门就金融机构参与个人债务集中清理豁免债权给予指导意见。加大“重整贷”等实践中已有相关机制的推广普及力度。三是推动相关部门建立信息共享平台,协同高效处理个人债务集中清理过程中出现的非人民法院能单独解决的新问题。四是协同完善对债务人的事前审查和事后监督机制,尤其是加大“逃废债”的监督和打击力度。

4.坚持系统观念,完善个人债务集中清理执破衔接工作。

一是强化“立审执破”一体化格局,将个人债务集中清理与实质性化解矛盾相结合,发挥该项制度价值最大化。优化执转破衔接机制,由执行部门对目标群体、案件开展初筛并形成清单,完成财产调查、债务梳理、召集听证等事项后移送审判部门审理。二是完善适合个人债务集中清理案件的发现机制,充分发挥执行部门在掌握债务人财产及债务情况、债务人清理意愿等方面的优势,尽可能做好前期甄别及准备工作。依托执转破流程管理应用,探索该系统自动识别符合执行移送个人债务集中清理的案件并提示是否移送,实现庭室间融合互通,形成材料推送、流转、审查立案、反馈等全流程管理闭环,确保形成工作合力。三是破产法官与执行法官联合组成合议庭,充分发挥“执行”与“破产”两个部门的优势,加强执行、破产两个程序在个人债务集中清理中的功能分配、衔接及办理结果上的相互作用尤其是成果互用。

(作者单位:浙江省衢州市中级人民法院)

本文以浙江省衢州市中级人民法院辖区2022年至2023年办理的个人债务集中清理案件为样本,探究推进个人债务集中清理工作中存在的问题,并提出相应对策建议。

一、基本情况及存在问题

2021年至2023年,衢州全市法院共受理个人债务集中清理案件203件,审结193件,共成功清理37件。通过这些案件,笔者发现个人债务集中清理工作的堵点难点主要有以下方面。

1.社会认知不足,个人债务集中清理程序启动难。

个人债务集中清理程序虽只是类个人破产制度,但在公众眼中与个人破产制度无异。而个人破产制度遇到的首要难点,就是“欠债还钱,天经地义”等传统观念根深蒂固。一些债权人不能接受债务人“潇洒”脱债、自己权利落空的后果,极力阻挠、反对债务人提出申请。而在人民法院已受理的个人债务集中清理案件中,债权人不愿意参与个人债务集中清理程序中,导致该程序的推进困难。而在债务人方面,一是会误以为只需在其现有财产范围内即可将其全部债务清理核销;二是债务人普遍焦虑在个人债务集中清理程序中,无法与债权人达成一致的还款方案,反而还可能面临未起诉的债权人会挤兑性集中提起诉讼、申请执行等后果。此外,部分单位的工作人员也不清楚该项程序的内容、法律后果等。相比办理企业破产,个人债务集中清理管理人的身份难以得到认同,开展调查工作容易遇到阻碍。

2.“逃废债”监督机制不健全,债务人赢得债权人信任难。

与基于传统债务理念而不能够接受个人债务集中清理制度的债权人不同,另一类债权人能够认可该制度,但其对于债务人是否诚实守信存有疑虑,导致其不愿意赞成债务清理方案。当前,一方面财产形态多元、支付手段多样,另一方面相应的法律法规和监管机制不够健全,导致债务人的真实财产状况很难被完全掌握,债务人逃废债、私下个别清偿等财产方面的处置行为仍然很难杜绝。进入个人债务集中清理程序后,债权人认为管理人尽职调查的债务人财产状况与债权人了解的情况存在出入,债权人存在心理落差,甚至有被欺骗、戏弄的感受,从而对债务清理程序存有抵触。此外,对于债务清理方案通过后的债务人行为考察期,监管措施是否扎实有效,债权人同样难以放心。

3.法律制度供给不足,个人债务集中清理方案通过难。

因缺乏法律制度支撑,多数法院目前只能在现行法律框架内开展个人债务集中清理工作。个人破产中的核心制度,比如债务豁免等,在债权人的表决机制上存在局限,大多数法院个人债务集中清理原则上仍需要全体债权人一致通过清理方案方能实现程序目的,而在债权人较多以及存在金融债权的案件中,个人债务清理方案很难获得通过。此外,个人债务集中清理中绕不开的自由财产、失权复权等个人破产制度中的核心内容,目前也缺乏法律依据。

4.相关配套机制不足,个人债务集中清理运行难。

目前仍主要由人民法院在推动该项工作,尚未像企业破产那样形成较为强大的社会合力。一是债务人外部资金支持难度大。多数银行基于内部风险管控要求,在没有担保人或物的情况下,无法向征信不良的申请人发放贷款用于偿还债务。二是管理人履职保障难。个人债务集中清理案件有别于企业破产案件的特殊性,倘若债务人财产优先支付管理人报酬、管理人执行职务费用,势必会增加债务人负担或降低债权人清偿比例。虽然部分法院已经落实了援助基金,但援助基金保障金额有限,与管理人的付出并不匹配,严重挫伤管理人履行职务的积极性。

二、对策建议

1.加强宣传引导,转变社会公众观念。

扭转传统观念,是全面顺利开展个人债务集中清理工作的重中之重。要让社会公众认识到破产是市场经济不可避免的现象,是债权人与债务人双方共同遭遇的市场风险,让其认识到法人与自然人的“有限责任”对于债权人与债务人的双方价值、社会价值、经济秩序价值方面的重大意义。一方面,要通过府院联席会议、报送报告信息等形式,推动党政部门对个人债务集中清理工作的知晓度和支持配合力度。另一方面,要丰富宣传个人债务集中清理工作的形式和内容,同时加大宣传的频率与节奏,尤其是通过案例、视频等喜闻乐见的方式宣传清理成功的案件,促使社会公众认识到该项工作对个人以及社会的益处所在,提高该项工作的社会知晓度与配合度。

2.事前严格把关,精准识别“诚实而不幸”。

一是建立预先观察机制。对债权债务关系复杂、争议较大或案件尚在法院审理过程中的债务人设定一定“预先观察期”。观察期内可引入临时管理人行使对个人财产的管理权,定期向法院申报财产并严禁出现欺诈性转让、偏颇性交易、奢侈浪费或其他恶意减损财产的行为,通过观察期审查后方可申请个人债务集中清理。二是严格财产申报机制。为债务人提供包含财产目录、权益目录等的财产申报报告模板,明确将提供近年内完备的财产记录作为申请个人债务集中清理的前置条件。增强对财产报告真实性的核查,规范对财产变化的跟踪审查和定期补充报告制度,将财产申报机制贯穿于清理程序始终。三是强化信息核查机制。明确了债务人无正当理由拒不到场、作虚假陈述、拒绝接受询问等违反听证义务的法律后果。充分发挥听证会作用,受理前召集债权人债务人听证,同时通过债权人债务人面对面“对峙”初步判断诚信度,把好受理前的审查关。同时在组织召开听证会时,根据具体情况可邀请公安、民政、人民银行、金融机构、市场监管等有关部门参与听证,全面了解债务人“诚信”状况。此外还借助“网格﹢法院”双向互动模式,在实地走访调查的基础上,由村(居)委会及网格员对债务人日常行为、生活状况提供调查报告,为债务人是否“不幸”提供意见。

3.争取外部支持,推动相关配套制度建设。

一是探索公职管理人的产生及选任工作。在设立考察期的情况下,社会中介机构履职能力不足,探索公职管理人制度能够较好应对这一问题,目前最重要的是推动相关部门更加科学合理地确定个债清理管理人履行职务费用及报酬等费用保障问题。二是推动金融部门对个人债务集中清理的支持,通过府院联动会议等多渠道,使金融机构认识到个人债务集中清理相较于执行程序的高清偿率、更加快速地核销呆账等优点,降低金融机构参与表决清理方案的风险,争取金融机构的上级主管部门就金融机构参与个人债务集中清理豁免债权给予指导意见。加大“重整贷”等实践中已有相关机制的推广普及力度。三是推动相关部门建立信息共享平台,协同高效处理个人债务集中清理过程中出现的非人民法院能单独解决的新问题。四是协同完善对债务人的事前审查和事后监督机制,尤其是加大“逃废债”的监督和打击力度。

4.坚持系统观念,完善个人债务集中清理执破衔接工作。

一是强化“立审执破”一体化格局,将个人债务集中清理与实质性化解矛盾相结合,发挥该项制度价值最大化。优化执转破衔接机制,由执行部门对目标群体、案件开展初筛并形成清单,完成财产调查、债务梳理、召集听证等事项后移送审判部门审理。二是完善适合个人债务集中清理案件的发现机制,充分发挥执行部门在掌握债务人财产及债务情况、债务人清理意愿等方面的优势,尽可能做好前期甄别及准备工作。依托执转破流程管理应用,探索该系统自动识别符合执行移送个人债务集中清理的案件并提示是否移送,实现庭室间融合互通,形成材料推送、流转、审查立案、反馈等全流程管理闭环,确保形成工作合力。三是破产法官与执行法官联合组成合议庭,充分发挥“执行”与“破产”两个部门的优势,加强执行、破产两个程序在个人债务集中清理中的功能分配、衔接及办理结果上的相互作用尤其是成果互用。

(作者单位:浙江省衢州市中级人民法院)